I problemi del sistema televisivo, come abbiamo spesso rilevato, sono due: il calo continuo dei telespettatori e la diminuzione delle risorse del sistema stesso. È quindi un sistema in difficoltà. Con l’aggravante che si potrebbe formare un circolo vizioso: le esigenze di risparmio porterebbero a ridurre i costi di produzione e quelli per l’acquisto dei diritti delle principali manifestazioni (come il calcio), operazione che determinerebbe un ulteriore deterioramento della appetibilità dei programmi con relativa fuga di telespettatori e di inserzionisti. Si rischia così che il declino della Tv acceleri, magari a tutto vantaggio del web.

I problemi del sistema televisivo, come abbiamo spesso rilevato, sono due: il calo continuo dei telespettatori e la diminuzione delle risorse del sistema stesso. È quindi un sistema in difficoltà. Con l’aggravante che si potrebbe formare un circolo vizioso: le esigenze di risparmio porterebbero a ridurre i costi di produzione e quelli per l’acquisto dei diritti delle principali manifestazioni (come il calcio), operazione che determinerebbe un ulteriore deterioramento della appetibilità dei programmi con relativa fuga di telespettatori e di inserzionisti. Si rischia così che il declino della Tv acceleri, magari a tutto vantaggio del web.

Vediamo alcuni numeri.

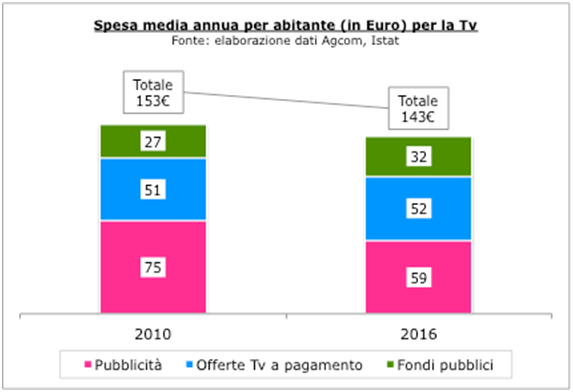

Le risorse calano, come dimostra la spesa media annuale di ciascun individuo che passa da 153€ nel 2010 a 143 nel 2016 (– 7%).

La spesa per gli abbonamenti alla pay tv rimane immutata. Attualmente alla pay è abbonato circa il 30% delle famiglie, per cui si può ragionevolmente ipotizzare che gli aumenti saranno piuttosto contenuti, considerando la concorrenza dell’offerta gratuita della Tv generalista e in particolare della qualità (così viene percepita da tanti telespettatori del servizio pubblico) della programmazione Rai.

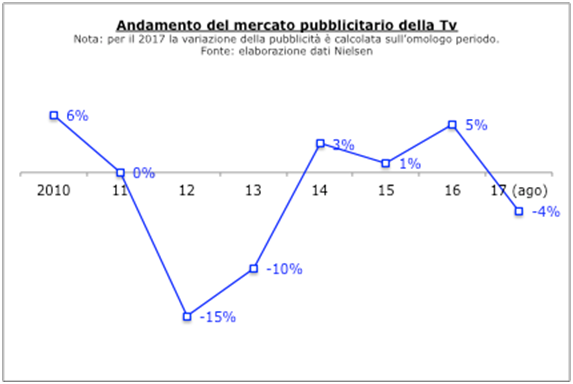

Il calo più consistente è fatto registrare dalla pubblicità: dal 2010 il calo è di circa -2% in media annua. La Tv, dopo decenni di predominio assoluto sul mercato pubblicitario, deve ora confrontarsi con un altro potente mezzo, il web; è errato considerarli mezzi alternativi quando semmai sono in tanti casi complementari per la pianificazione pubblicitaria (tema che riprenderemo in altri interventi). La Tv ha ancora immutate le sue prerogative, come le audience elevate dei singoli programmi e le rilevazioni puntuali dei contatti, langue invece, in particolare negli ultimi anni, per una programmazione scarsa di qualità, in tutti i generi. La Tv non può pensare di “salvarsi” col solo calcio o con i talk; dovrebbe cercare un livello medio della programmazione che attragga il gradimento di tanti. L’audience senza la qualità è vuota: anche per i pubblicitari gli alti ascolti devono convivere con il gradimento del pubblico, altrimenti l’attenzione sfuma.

L’unica risorsa che cresce è il canone di abbonamento, la risorsa “fuori mercato”: nonostante sia stato ridotto di entità (ora è pari a 90€, nel 2015 ammontava a 113,5) il nuovo sistema di riscossione ha permesso quasi di azzerare l’enorme evasione che c’era prima. Dell’aumento del gettito da canone beneficia in gran parte solo la Rai.

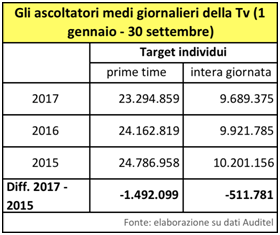

Cresce infine anche la “fuga” dei telespettatori: negli ultimi tre anni la Tv ne ha persi 1,5 milioni, circa il 6% in meno.

Quali potrebbero essere gli effetti di queste condizioni sulle dinamiche del mercato?

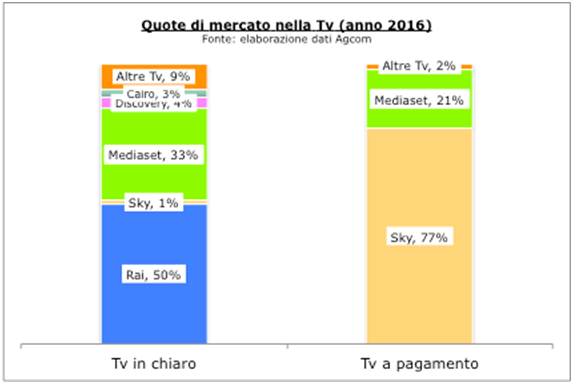

La diffusione dei programmi offerti dalle piccole e medie Tv, registrata negli ultimi anni anche grazie al digitale, potrebbe contrarsi. In particolare l’espansione delle medie emittenti, come La7 e Discovery, potrebbe ridursi, mentre si rafforzerebbe il dominio delle big-three, Sky, Rai e Mediaset. È prerogativa delle grandi imprese conseguire i risparmi derivanti dalle economie di scala sui costi fissi di produzione. Già ora Rai e Mediaset detengono l’83% dei ricavi della Tv in chiaro, mentre Sky da sola ha il 77% della Tv a pagamento; un livello di concentrazione che potrebbe ulteriormente espandersi, mettendo ancor più a rischio la concorrenza nel mercato.

C’è un altro effetto della crisi. La Rai è l’operatore che, grazie al canone, registra un aumento dei ricavi; è probabile quindi che si chieda alla Rai un passo indietro nei confronti del mercato. Sono già in molti a ipotizzare che la Rai debba cedere una rete, oppure una quota del canone o della pubblicità (introducendo indici di affollamento più restrittivi). Una Rai più piccola amplierebbe il mercato, potrebbe però ulteriormente restringerlo, se le risorse cedute andassero a rafforzare gli altri due grandi competitor. Il tema della Rai, di cosa debba essere e fare, sarà sicuramente oggetto della prossima campagna elettorale.

Francesco Descovi, Il Fatto Quotidiano.it